添加日期:2015年1月31日 阅读:1778

制药与生物技术行业在2014年创下了**的并购纪录,其中企业对交易的渴求是一方面原因,股票市场的大涨以及对资产的激烈竞争促使估值攀升,也是重要的促成因素。

此外,通过对行业中那些一掷千金的企业的仔细观察,尽管大型药企对并购依旧普遍持谨慎态度,但有些公司已经愿意重新回到谈判桌上。

股市繁荣抬升并购成本

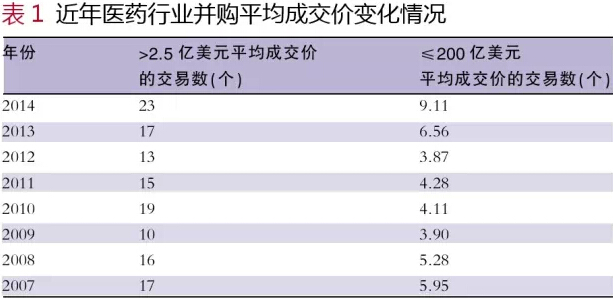

一项针对并购金额低于

200亿美元的交易的分析指出,去年药企之间交易的平均标价飙升了39%,达到9.11亿美元。进一步深入探究EvaluatePharma的数据显示,中型规模的并购案数量大幅猛增。

在这项分析中,研究者以不同方式计算并购的平均成交价,呈现其在过去几年的变化情况。但该分析仅包括了制药公司和生物技术公司的并购活动,医疗器械公司未考虑在内,同时也剔除了这些年来超大收购案带来的偏倚效果,如艾尔建、基因泰克、惠氏和先灵葆雅涉及的大额交易。

分析表明,2013年药企间并购估值已经有上涨的苗头,而到了2014年则进一步加速攀升。不过,对于生物技术股票指数观察者,特别是纳斯达克生物技术指数的观察者来说,这并不值得惊讶。

2014年制药行业的并购案数量没有增加,但并购总额总却高达2120亿美元。近日发表的一篇分析文章揭示了并购金额飙升的原由。显然,阿特维斯出力不少,其两桩大收购案——艾尔建与森林实验室的并购金额分别高达660亿美元和280亿美元。此外,诺华与葛兰素史克之间230亿美元规模的资产互换交易也在并购总额中占了较大比例(诺华以160亿美元收购了葛兰素史克的抗肿瘤药物业务,葛兰素史克以70亿美元收购了诺华除流感疫苗之外的疫苗业务)。

但上述因素还不能完全解释并购案中平均成交价的高涨。表2显示了不同规模的并购活动的分布,从中可以看到10~100亿美元区间的并购案数量在去年有一个大跳跃。股票市场的上扬意味着更多公司进入了大市值企业的行列,因此,对那些有兼并野心的公司而言,发起收购的成本变得更加昂贵。

高估值能否吸引“买单者”?

并购野心大多体现在专科药企或仿制药企业身上。尽管大型制药公司过去3年在并购金额和交易数量方面表现一直较为活跃,但也赶不上阿特维斯与Valeant对艾尔建的出价(见表3)。

虽然在2014年,很多大型制药公司重新加入了并购活动的行列中,但巨头们一直更倾向于风险共担的合作。不过,其并购花费猛涨是个不争的事实。通过对药企巨头近3年并购支出的分析发现,大型制药公司过去3年在并购活动上的总花费达到了820亿美元,而去年此时的相同分析金额仅有240亿美元。

罗氏对Intermune以及默克对Cubist和Idenix的收购举动或许表明,一些大型制药公司的高管正变得越来越愿意在更具风险的并购上投注。而诺华和葛兰素史克的资产互换表明,内部事务可能是促使药企做出并购决定更重要的因素。值得注意的是,礼来在过去3年没有完成一起制药领域的并购。

今年,并购交易市场上很多公司会欢迎大型制药公司更热情的参与。不过,许多药企巨头的高管都公开宣称,拒绝考虑行业内现在正玩弄的高估值。当前的市场情况预示,2015年并购环境将保持健康。但即使在这个繁荣时期,被视为收购对象的众多高估值公司要成功吸引收购者,也并不容易。

文章来源:

1.凡本网注明“来源:1168医药招商网”的所有作品,均为广州金孚互联网科技有限公司-1168医药招商网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:1168医药招商网http://www.1168.tv”。违反上述声明者,本网将追究其相关法律责任。

2.本网转载并注明自其它来源(非1168医药招商网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

3.其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。

4.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。联系邮箱:1753418380@qq.com。

【适用范围】用于缓解颈、肩、腰、腿及闭合性软组织疼痛、肿胀等不适症状人群的物理冷敷。【使用方法】外用。将本品适量直接涂抹于不适部位,轻轻按摩2-3分钟,每日2-3次。

【适用范围】用于缓解颈、肩、腰、腿及闭合性软组织疼痛、肿胀等不适症状人群的物理冷敷。【使用方法】外用。将本品适量直接涂抹于不适部位,轻轻按摩2-3分钟,每日2-3次。

粤公网安备 44011102000390号

粤公网安备 44011102000390号